Tutto quello che devi sapere come Direttore Finanziario sul sistema fiscale indiano

"*" indicates required fields

Il sistema fiscale indiano può essere spesso molto complicato per un Direttore Finanziario ( Chief Financial Officer, CFO) straniero con una presenza nel paese. Tuttavia, il sistema fiscale indiano ha subito importanti riforme negli ultimi anni, rendendo il pagamento delle tasse molto più chiaro e semplice. Ecco cosa ogni CFO straniero deve sapere sul sistema fiscale indiano.

Il sistema fiscale indiano: Imposte dirette e indirette

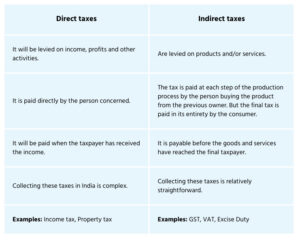

Ci sono due tipi di imposte in India: imposte dirette e imposte indirette. Le imposte dirette sono applicate sul reddito guadagnato da aziende o individui in un anno finanziario. L’imposta sul reddito pagata dai contribuenti individuali è l’Imposta sul Reddito Personale (Personal Income Tax, PIT). Gli individui sono tassati sulla base di scaglioni fiscali a tassi diversi. L’imposta sul reddito pagata dalle società nazionali e dalle società straniere sul loro reddito in India è l’Imposta sul Reddito delle Società (Corporate Income Tax, CIT). La CIT ha un’aliquota specifica come stabilito nell’Indian Income Tax Act.

Come suggerisce il nome, l’imposta indiretta non è imposta direttamente sul contribuente. Invece, è applicata su beni e servizi. Alcuni esempi di imposte indirette in India sono l’Accisa Centrale e il Dazio Doganale, e l’Imposta sul Valore Aggiunto (IVA). Una delle imposte indirette più importanti è l’Imposta su Beni e Servizi (GST).

Imposta sul Reddito delle Società

In India, sia le società nazionali che quelle straniere sono tenute a pagare l’imposta sul reddito delle società. Secondo l’Indian Income Tax Act, sei considerata una società nazionale se hai un ufficio registrato o una sede centrale in India. Anche una filiale rientra in questa categoria. Sei tassato come società straniera se hai un ufficio di rappresentanza, un ufficio di progetto o una stabile organizzazione in India. Mentre una società nazionale è tassata in India sul suo reddito universale, una società straniera è tassata solo sul reddito guadagnato in India. Questo suona più vantaggioso, ma non è sempre il caso.

Imposta sul Reddito delle Società – Società Nazionali

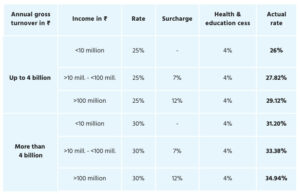

L’aliquota dell’Imposta sul Reddito delle Società (CIT) applicabile a una società nazionale per l’anno finanziario 2023-24 è la seguente:

Sezioni 115BAA e 115BAB

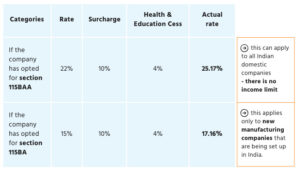

Nel settembre 2019, il governo indiano ha aggiunto una nuova sezione, 115BAA, all’esistente Income Tax Act del 1961. Questa sezione fornisce alle società nazionali un’aliquota fiscale societaria ridotta dall’anno finanziario 2020-21 in poi se soddisfano determinate condizioni. L’aliquota fiscale non sarà più del 25 o 30%, ma del 22%.

Quali sono le condizioni delle Sezioni 115BAA e 115BAB?

In primo luogo, le società nazionali non devono già usufruire di altre esenzioni o incentivi per qualificarsi per la deduzione ai sensi della 115BAA. Pertanto, il reddito totale di tali società deve essere calcolato senza:

- Richiesta di qualsiasi deduzione specificamente disponibile per le unità situate in zone economiche speciali (Sezione 10AA).

- Richiesta di ammortamento aggiuntivo ai sensi della sezione 32

- Deduzione per investimenti in nuovi impianti e macchinari in aree arretrate designate negli stati di Andhra, Pradesh, Bihar, Telangana e Bengala Occidentale ai sensi della sezione 32 AD.

- Deduzione ai sensi della sezione 33AB per le società di tè, caffè e gomma.

- Richiesta di deduzione ai sensi della sezione 33ABA per depositi effettuati in fondi di ripristino del terreno da parte di società impegnate nell’estrazione o produzione di petrolio, gas naturale o entrambi in India.

- Richiesta di deduzione ai sensi della sezione 35 per la ricerca scientifica.

- Richiesta di deduzione per spese in conto capitale di società specificate ai sensi della sezione 35 dell’Agriculture Act.

- Sezione 35CCC – Spese per progetti di estensione agricola.

- Sezione 35CCD – Spese per progetti di sviluppo delle competenze. Le richieste di deduzioni ai sensi del Capitolo VI-A (80IA, 80IAB, 80IAC, 80IB, ecc.) non sono consentite, ma le deduzioni ai sensi della Sezione 80JJAA sono esentate. La Sezione 80JJAA consente a un datore di lavoro di recuperare parte dello stipendio dei nuovi dipendenti attraverso le tasse.

- Richiesta di compensazione di eventuali perdite riportate dagli anni precedenti, se tali perdite sono state sostenute in relazione alle deduzioni di cui sopra.

Le condizioni per 115BAB sono:

- La società è stata costituita e registrata dopo il 1° ottobre 2019.

- La produzione inizia prima del 1° aprile 2024.

- La società deve essere impegnata nella fabbricazione o produzione di qualsiasi articolo o prodotto, e/o nella ricerca relativa a tale prodotto. La società può anche essere impegnata nella distribuzione dell’articolo o prodotto da essa prodotto.

- La società non può fare affidamento su questa condizione se è formata mediante scissione o ricostruzione di una società già esistente ai sensi della Sezione 33B.

- La società non può applicare questa condizione se utilizza un impianto o una macchina che è stata utilizzata per qualsiasi scopo in precedenza. Le macchine importate usate sono consentite se queste macchine non sono mai state installate in India e non è stata fatta alcuna richiesta di ammortamento di queste macchine in India.

Si prega di notare!

È estremamente importante che le aziende siano sicure di ottenere un affare migliore optando per l’aliquota fiscale più bassa della 115BAA prima di fare effettivamente quel passo perché una volta che un’azienda approfitta della riduzione, deve essere continuata negli anni di accertamento successivi. Poiché non c’è un limite di tempo entro il quale l’opzione ai sensi della sezione 115BAA può essere esercitata, è meglio prendersi tempo e testare quanto beneficio altre esenzioni e incentivi possono dare all’azienda. Dop di che, si può sempre scegliere di applicare la 115BAA, ma sappi che una volta esercitata, deve essere continuata.

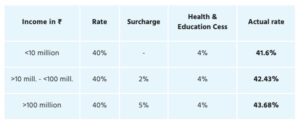

Imposta sul Reddito delle Società – Società Straniere

Come spiegato in precedenza, sarai tassato come società straniera se hai un ufficio di rappresentanza, un ufficio di progetto o una stabile organizzazione in India. Mentre una società nazionale è tassata in India sul suo reddito universale, una società straniera è tassata solo sul reddito guadagnato in India. L’aliquota dell’Imposta sul Reddito delle Società (CIT) applicabile a una società straniera per l’anno finanziario 2020-21 è la seguente:

Queste aliquote sono più alte delle aliquote per le società nazionali e come società straniera non puoi richiedere riduzioni di aliquota come la 115BAA. Se hai appena iniziato in India e il tuo fatturato è ancora basso, queste alte aliquote sono ancora gestibili. Tuttavia, una volta che inizi a crescere, è consigliabile creare una tua entità in India in modo da poter beneficiare delle aliquote fiscali favorevoli per le società nazionali.

Presentazione delle dichiarazioni dei redditi

Normalmente, tutte le società, comprese le società straniere, devono presentare le loro dichiarazioni dei redditi entro il 30 ottobre di ogni anno. Anche se la società è stata costituita nello stesso anno finanziario, deve essere presentata una dichiarazione dei redditi per il periodo prima del 30 ottobre. Inoltre, le società con un fatturato, un profitto o ricavi lordi superiori a 10 milioni di INR o circa 110.000 EUR sono tenute a far eseguire un audit. Questo rapporto di audit deve essere presentato al Dipartimento Fiscale Indiano insieme alla dichiarazione dei redditi. Il rapporto di audit deve essere presentato annualmente, se la regola si applica alla tua azienda, prima del 30 settembre.